(转自:挖掘机007)实盘配资炒股最新

迈威(上海)生物科技股份有限公司(以下简称:迈威生物)自 2017 年成立起,便以创新型生物制药企业的姿态闯入大众视野,宣称专注于肿瘤和年龄相关疾病领域,立志成为行业的中流砥柱。2022 年 1 月 18 日,其成功登陆科创板,彼时风光无限,首发募集资金净额高达 33.03 亿元,资本市场对其寄予厚望,期望它能在生物医药赛道上一路疾驰,创造佳绩。

然而,现实却给了市场一记沉重的耳光。迈威生物上市三年来,业绩表现惨不忍睹,持续亏损的阴霾始终笼罩着这家企业。2022 年,公司净亏损 9.55 亿元;2023 年,亏损进一步扩大至 10.53 亿元;到了 2024 年,亏损额虽稍有收窄,仍高达 10.44 亿元。短短三年间,累计亏损已超过 30 亿元,犹如一个深不见底的黑洞,不断吞噬着投资者的信心和企业的未来。

深入探究其财务报表,研发投入的居高不下无疑是导致亏损的重要因素之一。2022 - 2024 年,迈威生物的研发费用分别为 7.59 亿元、8.36 亿元和 7.83 亿元,均远远高于同期公司的营业收入。2024 年,公司营业收入仅为 1.998 亿元,而研发投入却高达 7.83 亿元,研发投入占营业收入的比例近乎疯狂。尽管公司声称这是为了推进新药研发管线,多个创新药物处于关键临床试验研究阶段,但如此巨大的投入产出比失衡,不禁让人对其资金使用效率和研发策略产生质疑。

与此同时,迈威生物的销售费用也在持续攀升。2024 年,公司销售费用同比增长 34.12% 至 1.92 亿元。在产品尚未打开市场、销售收入有限的情况下,销售费用的大幅增加无疑让公司的财务状况雪上加霜。这究竟是市场推广的必要之举,还是存在资源浪费、管理不善的问题,值得进一步深思。

产品商业化之殇:叫好不叫座

迈威生物目前已有三款产品上市销售,分别是君迈康、迈利舒和迈卫健。理论上,产品上市意味着公司开始进入收获期,然而事实却并非如此。这三款产品上市时间虽不短,但市场表现却极为惨淡,销售收入微薄,远不足以支撑公司的运营和发展。

2024 年,君迈康的营业收入仅为 562.5 万元,迈利舒为 12437.29 万元,迈卫健为 1459.36 万元。这样的销售业绩,与公司高昂的研发投入和运营成本相比,简直是杯水车薪。以迈利舒为例,虽然其在 2024 年的销售额较上年同期有所提升,但与同类竞品相比,市场份额仍微不足道。这不禁让人思考,是产品本身缺乏竞争力,还是公司的市场推广策略存在严重偏差?

在竞争激烈的生物医药市场实盘配资炒股最新,产品的商业化成功与否直接关系到企业的生死存亡。迈威生物的这三款产品未能在市场上掀起波澜,不仅反映出公司在产品研发时对市场需求的把握可能存在偏差,也暴露出其在销售渠道拓展、品牌建设等方面的短板。如果不能尽快解决这些问题,公司未来的发展前景将岌岌可危。

研发管线:希望还是泡沫?

迈威生物宣称拥有 16 个处于临床前、临床或上市阶段的核心品种,其中包括 12 个创新药和 4 个生物类似药,覆盖肿瘤、免疫、眼科和骨科等多个重大疾病治疗领域。看似丰富的研发管线,成为了公司对外宣传的一大亮点,也让投资者对其未来充满期待。

然而,深入分析这些研发项目,却发现其中隐藏着诸多不确定性。以公司寄予厚望的核心产品 9MW2821 为例,这是一种靶向 Nectin - 4 的抗体偶联药物(ADC),虽然已获得 FDA 的多项监管认定,包括三项快速通道认定(FTD),用于治疗多种癌症,但临床试验进度却一再延迟。公司原计划在 2025 年 12 月前继续进行探索性终点研究,但从目前的情况来看,能否按时完成仍存在巨大疑问。

此外,其他在研项目也面临着类似的问题。临床试验的复杂性和高风险性使得这些项目随时可能因为各种原因夭折,一旦失败,前期投入的巨额资金将付诸东流。而且,即使部分项目能够顺利通过临床试验,成功上市后的市场竞争也将异常激烈。迈威生物能否在众多竞争对手中脱颖而出,将研发成果转化为实际的经济效益,充满了变数。

董事长被立案:公司治理的危机

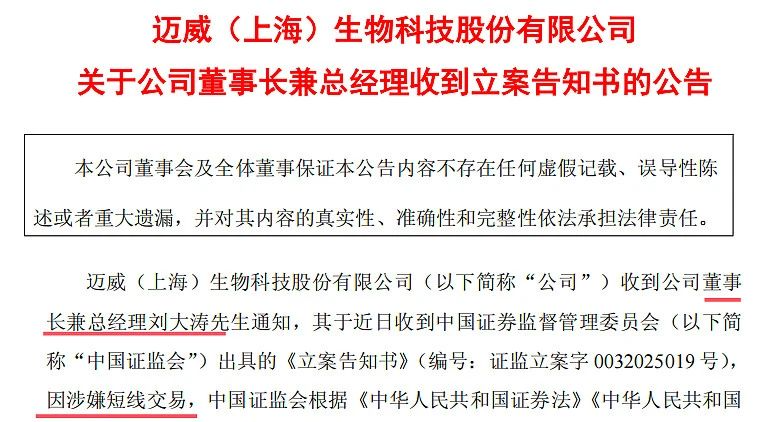

2025 年 5 月 10 日,一则重磅消息震惊了市场:迈威生物董事长兼总经理刘大涛因涉嫌短线交易,被中国证监会决定立案。这一事件犹如一颗重磅炸弹,瞬间引发了市场的广泛关注和投资者的恐慌。

刘大涛作为公司的核心人物,不仅掌控着公司的战略决策,还持有公司 1510 万股股份,占总股本的 3.78%,系公司的第三大股东。其个人行为不仅关乎自身声誉,更对公司的形象和发展产生了深远的影响。

虽然迈威生物在公告中声称,本次事项系对刘大涛个人的调查,不会对公司日常经营活动产生重大影响,但从市场反应来看,投资者显然并不买账。消息公布后,公司股价大幅下跌,市值蒸发严重。这一事件不仅让投资者对公司的信任度大打折扣,也引发了市场对公司治理结构和内部监管机制的严重质疑。

在公司治理层面,董事长作为公司的最高领导者,其行为应该受到严格的约束和监督。刘大涛涉嫌短线交易,反映出公司在内部治理上可能存在漏洞,对高管的行为缺乏有效的监督和制衡机制。这不仅损害了公司的利益,也侵犯了广大投资者的合法权益。

港股上市:是救命稻草还是悬崖边缘?

在业绩持续亏损、董事长被立案调查的双重压力下,迈威生物于 2025 年 1 月 6 日向港交所递交了上市申请,试图通过港股上市来缓解资金压力,提升国际影响力。然而,这一举措究竟是公司的救命稻草,还是将公司推向更深的悬崖边缘,尚有待观察。

从积极的方面来看,港股上市确实可以为公司带来更多的融资渠道,有助于缓解公司目前紧张的资金状况。如果能够成功上市,公司可以募集到大量资金,用于研发投入和市场拓展,为公司的未来发展提供一定的资金保障。

然而,港股市场对上市公司的要求更为严格,投资者也更加理性和成熟。迈威生物在 A 股市场表现不佳,亏损严重,且面临诸多问题,能否在港股市场获得投资者的认可,存在很大的不确定性。一旦上市失败,公司不仅将面临巨大的财务压力,还将进一步损害公司的声誉和形象。

即使成功在港股上市,公司也需要面对更加激烈的市场竞争和更高的监管要求。如果不能从根本上解决公司目前存在的问题,提升业绩和改善公司治理,即使融到了资金,也难以实现可持续发展,最终可能只是昙花一现。

迈威生物在光鲜的外表下,隐藏着诸多严重的问题。持续亏损的财务状况、产品商业化的失败、研发管线的不确定性、董事长被立案调查以及港股上市的巨大风险,犹如一把把达摩克利斯之剑,高悬在公司的头顶。对于投资者而言,在面对这样一家问题重重的企业时,必须保持高度的警惕和理性的判断。而对于监管部门来说,也应该加强对迈威生物的监管力度,督促公司规范经营,切实保护投资者的合法权益。生物医药行业关乎国计民生,我们期待迈威生物能够正视自身问题,积极进行改革和调整,真正成为一家有担当、有实力的生物医药企业,而不是在虚假繁荣的道路上越走越远。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

宝尚配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯